据统计,制浆造纸及纸制品全行业2021年完成纸浆、纸及纸板和纸制品合计28021万吨,同比增长9.89%;其中:纸及纸板产量12105万吨,较上年增长7.50%;纸浆产量8177万吨,较上年增长10.83%;纸制品产量7739万吨,较上年增长12.81%;全行业营业收入完成1.50万亿元,同比增长14.74%;实现利润总额885亿元,同比增长6.92%。

一、纸及纸板生产和消费情况

(一)纸及纸板生产量和消费量

据中国造纸协会调查资料,2021年全国纸及纸板生产企业约2500家,全国纸及纸板生产量12105万吨,较上年增长7.50%。消费量12648万吨,较上年增长6.94%,人均年消费量为89.51千克(14.13亿人)。2012~2021年,纸及纸板生产量年均增长率1.87%,消费量年均增长率2.59%。

(二)纸及纸板主要产品生产和消费情况

1、新闻纸

2021年新闻纸生产量90万吨,较上年增长-18.18%;消费量160万吨,较上年增长-8.57%。2012~2021年生产量年均增长率-14.79%,消费量年均增长率-9.50%。

2、未涂布印刷书写纸

2021年未涂布印刷书写纸生产量1720万吨,较上年增长-0.58%;消费量1793万吨,较上年增长0.56%。2012~2021年生产量年均增长率-0.19%,消费量年均增长率0.70%。

3、涂布印刷纸

2021年涂布印刷纸生产量635万吨,较上年增长-0.78%;消费量583万吨,较上年增长2.10%。2012~2021年生产量年均增长率-2.26%,消费量年均增长率-1.00%。

其中:铜版纸

2021年铜版纸生产量605万吨,较上年增长0.83%;消费量579万吨,较上年增长4.14%。2012~2021年生产量年均增长率-1.53%,消费量年均增长率-0.04%。

4、生活用纸

2021年生活用纸生产量1105万吨,较上年增长2.31%;消费量1046万吨,较上年增长5.02%。2012~2021年生产量年均增长率3.95%,消费量年均增长率4.06%。

5、包装用纸

2021年包装用纸生产量715万吨,较上年增长1.42%;消费量722万吨,较上年增长0.56%。2012~2021年生产量年均增长率1.24%,消费量年均增长率1.09%。

6、白纸板

2021年白纸板生产量1525万吨,较上年增长2.35%;消费量1427万吨,较上年增长3.93%。2012~2021年生产量年均增长率1.04%,消费量年均增长率0.38%。

其中:涂布白纸板

2021年涂布白纸板生产量1445万吨,较上年增长2.48%;消费量1346万吨,较上年增长4.18%。2012~2021年生产量年均增长率0.84%,消费量年均增长率0.14%。

7、箱纸板

2021年箱纸板生产量2805万吨,较上年增长14.96%;消费量3196万吨,较上年增长12.65%。2012~2021年生产量年均增长率3.38%,消费量年均增长率4.47%。

8、瓦楞原纸

2021年瓦楞原纸生产量2685万吨,较上年增长12.34%;消费量2977万吨,较上年增长7.24%。2012~2021年生产量年均增长率3.21%,消费量年均增长率4.36%。

9、特种纸及纸板

2021年特种纸及纸板生产量395万吨,较上年增长-2.47%;消费量312万吨,较上年增长-5.45%。2012~2021年生产量年均增长率6.72%,消费量年均增长率6.11%。

二、纸及纸板生产企业经济指标完成情况

据统计2426家造纸生产企业,2021年1~12月营业收入8551亿元;工业增加值增速8.00%;产成品存货418亿元,同比增长33.33%;利润总额541亿元,同比增长17.01%;资产总计10748亿元,同比增长5.37%;资产负债率58.88%;负债总额6328亿元,同比增长5.59%;在统计的2426家造纸生产企业中,亏损企业有452家,占18.63%。

三、纸浆生产和消耗情况

(一)2021年纸浆生产情况

据中国造纸协会调查资料,2021年全国纸浆生产总量8177万吨,较上年增长10.83%。其中:木浆1809万吨,较上年增长21.41%;废纸浆5814万吨,较上年增长8.41%;非木浆554万吨,较上年增长5.52%。

(二)2021年纸浆消耗情况

2021年全国纸浆消耗总量11010万吨,较上年增长7.94%。木浆4151万吨,占纸浆消耗总量38%,其中进口木浆占22%、国产木浆占16%;废纸浆6311万吨,占纸浆消耗总量57%,其中:进口废纸浆占3%、用国内废纸制浆占54%;非木浆548万吨,占纸浆消耗总量5%。

(三)2021年废纸利用情况

2021年利用国内回收废纸总量6491万吨,较上年增长18.17%,废纸回收率51.3%,废纸利用率54.1%,2012~2021年国内废纸回收量年均增长率4.22%。

四、纸制品生产和消费情况

据统计,2021年全国规模以上纸制品生产企业4278家,生产量7739万吨,较上年增长12.81%;消费量7383万吨,较上年增长12.68%;进口量19万吨,出口量375万吨。2012~2021年,纸制品生产量年均增长率5.44%,消费量年均增长率5.47%。

五、纸及纸板、纸浆、废纸及纸制品进出口情况

(一)纸及纸板、纸浆、废纸及纸制品进口情况

2021年纸及纸板进口1090万吨,较上年增长-5.55%;纸浆进口3052万吨,较上年增长-2.65%;废纸进口54万吨,较上年增长-92.16%;纸制品进口19万吨,较上年增长18.75%。

2021年进口纸及纸板、纸浆、废纸、纸制品合计4215万吨,较上年增长-15.60%,用汇290.17亿美元,较上年增长19.93%。进口纸及纸板平均价格为695.54美元/吨,较上年平均价格增长26.94%;进口纸浆平均价格为675.49美元/吨,较上年平均价格增长31.78%;进口废纸平均价格为246.26美元/吨,较上年平均价格增长40.51%。

(二)纸及纸板、纸浆、废纸及纸制品出口情况

2021年纸及纸板出口547万吨,较上年增长-6.81%;纸浆出口15.42万吨,较上年增长46.16%;废纸出口0.12万吨,与上年持平;纸制品出口375万吨,较上年增长15.74%。

2021年出口纸及纸板、纸浆、废纸、纸制品合计937.54万吨,较上年增长1.72%,创汇243.59亿美元,较上年增长14.97%。出口纸及纸板平均价格为1647.32美元/吨,较上年平均价格增长3.95%;出口纸浆平均价格为1224.51美元/吨,较上年平均价格增长12.82%。

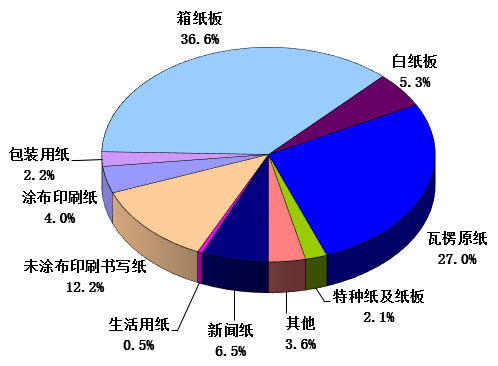

(三)纸及纸板各品种进出口量比重

图20 2021年纸及纸板各品种进口量比重

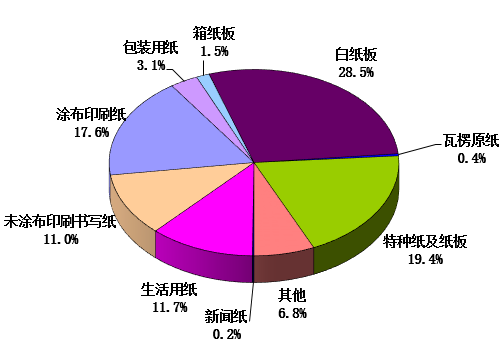

图21 2021年纸及纸板各品种出口量比重

图21 2021年纸及纸板各品种出口量比重

(四)纸及纸板主要产品2012~2021年进出口情况

1、新闻纸:2021年进口量大于出口量,净进口量70万吨。

2、未涂布印刷书写纸:2021年进口量大于出口量,净进口量73万吨。

3、涂布印刷纸:2021年进口量小于出口量,净出口量52万吨。

其中:铜版纸:2021年进口量小于出口量,净出口量26万吨。

4、生活用纸:2021年进口量小于出口量,净出口量59万吨。

5、包装用纸:2021年进口量大于出口量,净进口量7万吨。

6、白纸板:2021年进口量小于出口量,净出口量98万吨。

其中:涂布白纸板:2021年进口量小于出口量,净出口量99万吨。

7、箱纸板:2021年进口量大于出口量,净进口量391万吨。

8、瓦楞原纸:2021年进口量大于出口量,净进口量292万吨。

9、特种纸及纸板:2021年进口量小于出口量,净出口量83万吨。

(五)纸制品进出口情况

1、2021年纸制品进口量19万吨,较上年增加3万吨,同比增长18.75%。

2、2021年纸制品出口量375万吨,较上年增加51万吨,同比增长15.74%。

六、纸及纸板生产布局与集中度

根据中国造纸协会调查资料,2021年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为69.6%;中部地区8个省(区)比例占18.5%;西部地区12个省(区、市)比例占11.9%。

2021年山东省、广东省、江苏省、浙江省、福建省、河南省、湖北省、重庆市、河北省、四川省、广西壮族自治区、安徽省、天津市、江西省、湖南省、辽宁省和海南省17个省(区、市)纸及纸板产量超过100万吨,产量合计11606万吨,占全国纸及纸板总产量的95.88%。

七、结语

2021年在国内经济形势整体稳中向好及外贸增加的带动下,造纸行业克服了原料、能源、运输等成本上涨,新冠疫情多点散发对市场带来诸多不确定因素等影响,通过优化产业结构,提升产品质量,适应市场需求变化,加快绿色发展步伐,保障了市场供给,实现了产销两旺,经济效益显著增长,保持了造纸行业平稳发展。

附表:

2021年重点造纸企业产量前30名企业

注:按已收集到的数据排列

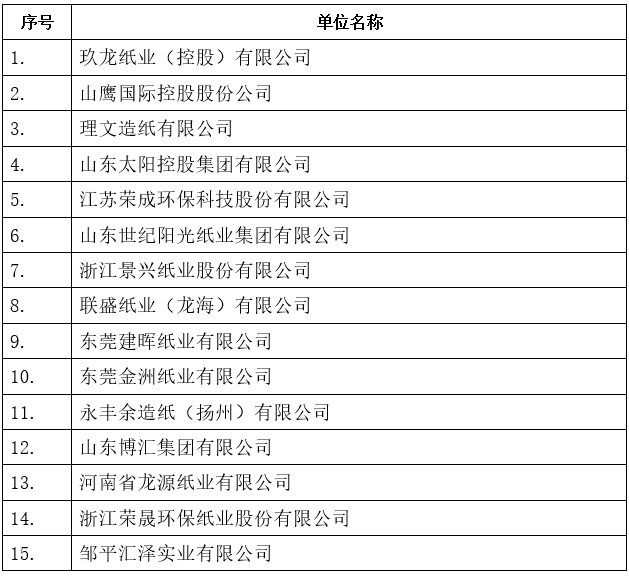

2021年箱纸板主要生产企业

注:按已收集到的数据排列(2021年产量30万吨以上)

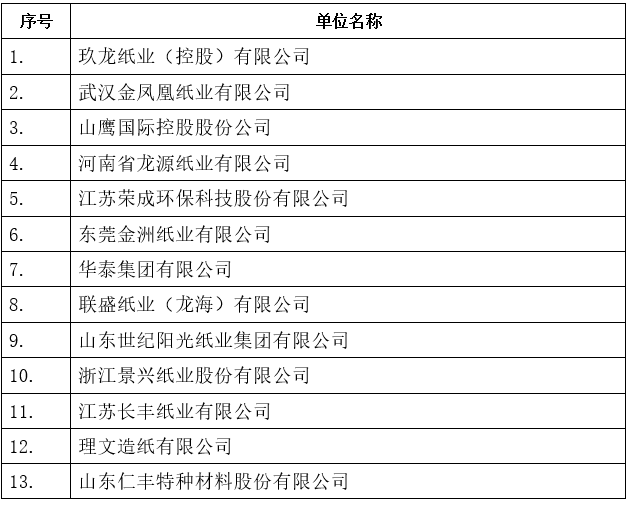

2021年瓦楞原纸主要生产企业

注:按已收集到的数据排列(2021年产量30万吨以上)

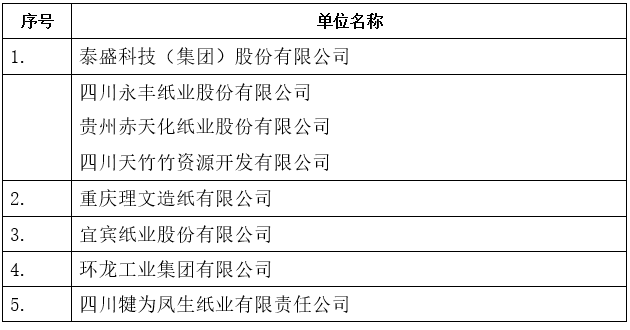

2021年竹浆主要生产企业

注:按已收集到的数据排列(2021年产量10万吨以上)1、新闻纸:2021年进口量大于出口量,净进口量70万吨。

2、未涂布印刷书写纸:2021年进口量大于出口量,净进口量73万吨。

3、涂布印刷纸:2021年进口量小于出口量,净出口量52万吨。

其中:铜版纸:2021年进口量小于出口量,净出口量26万吨。

4、生活用纸:2021年进口量小于出口量,净出口量59万吨。

5、包装用纸:2021年进口量大于出口量,净进口量7万吨。

6、白纸板:2021年进口量小于出口量,净出口量98万吨。

其中:涂布白纸板:2021年进口量小于出口量,净出口量99万吨。

7、箱纸板:2021年进口量大于出口量,净进口量391万吨。

8、瓦楞原纸:2021年进口量大于出口量,净进口量292万吨。

9、特种纸及纸板:2021年进口量小于出口量,净出口量83万吨。

(五)纸制品进出口情况

1、2021年纸制品进口量19万吨,较上年增加3万吨,同比增长18.75%。

2、2021年纸制品出口量375万吨,较上年增加51万吨,同比增长15.74%。

六、纸及纸板生产布局与集中度

根据中国造纸协会调查资料,2021年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为69.6%;中部地区8个省(区)比例占18.5%;西部地区12个省(区、市)比例占11.9%。

2021年山东省、广东省、江苏省、浙江省、福建省、河南省、湖北省、重庆市、河北省、四川省、广西壮族自治区、安徽省、天津市、江西省、湖南省、辽宁省和海南省17个省(区、市)纸及纸板产量超过100万吨,产量合计11606万吨,占全国纸及纸板总产量的95.88%。

七、结语

2021年在国内经济形势整体稳中向好及外贸增加的带动下,造纸行业克服了原料、能源、运输等成本上涨,新冠疫情多点散发对市场带来诸多不确定因素等影响,通过优化产业结构,提升产品质量,适应市场需求变化,加快绿色发展步伐,保障了市场供给,实现了产销两旺,经济效益显著增长,保持了造纸行业平稳发展。

附表:

2021年重点造纸企业产量前30名企业

注:按已收集到的数据排列

2021年箱纸板主要生产企业

注:按已收集到的数据排列(2021年产量30万吨以上)

2021年瓦楞原纸主要生产企业

注:按已收集到的数据排列(2021年产量30万吨以上)

2021年竹浆主要生产企业

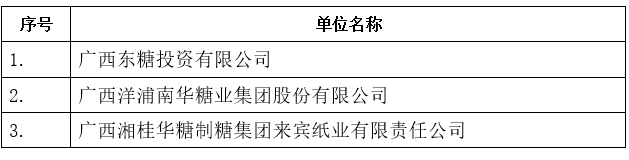

2021年蔗渣浆主要生产企业

注:按已收集到的数据排列(2021年产量10万吨以上)