一、纸及纸板生产和消费情况

(一)纸及纸板生产量和消费量

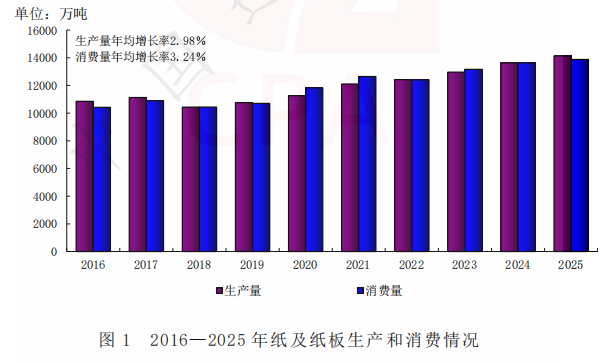

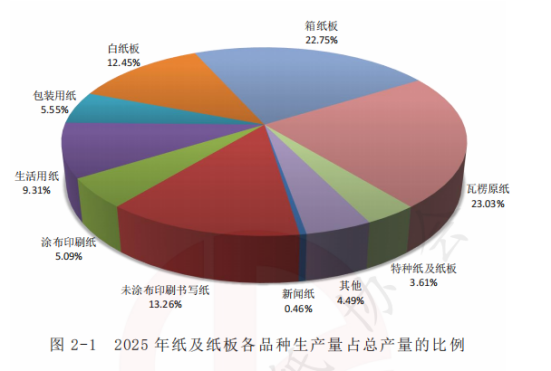

据中国造纸协会调查资料,2025年全国纸及纸板生产企业约2600家,全国纸及纸板生产量14135万吨,较上年增长3.74%。消费量13879万吨,较上年增长1.80%,人均年消费量为98.78千克(14.05亿人)。2016—2025年,纸及纸板生产量年均增长率2.98%,消费量年均增长率3.24%。

(二)纸及纸板主要产品生产和消费情况

1.新闻纸

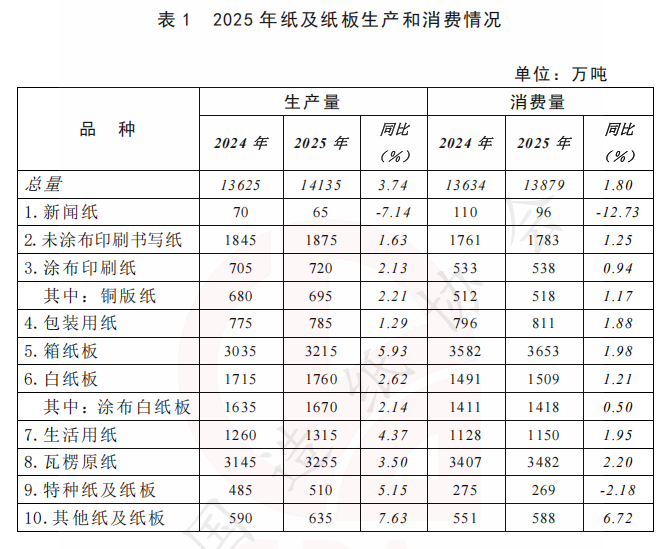

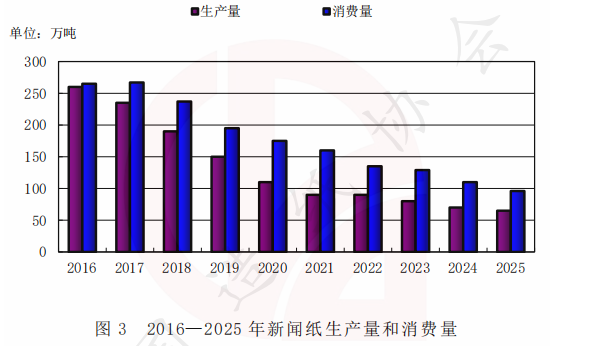

2025年新闻纸生产量65万吨,较上年增长-7.14%;消费量96万吨,较上年增长-12.73%。2016—2025年生产量年均增长率-14.28%,消费量年均增长率-10.67%。

2.未涂布印刷书写纸2025年未涂布印刷书写纸生产量1875万吨,较上年增长1.63%;消费量1783万吨,较上年增长1.25%。2016—2025年生产量年均增长率0.64%,消费量年均增长率0.60%。

(一)纸及纸板生产量和消费量

据中国造纸协会调查资料,2025年全国纸及纸板生产企业约2600家,全国纸及纸板生产量14135万吨,较上年增长3.74%。消费量13879万吨,较上年增长1.80%,人均年消费量为98.78千克(14.05亿人)。2016—2025年,纸及纸板生产量年均增长率2.98%,消费量年均增长率3.24%。

(二)纸及纸板主要产品生产和消费情况

1.新闻纸

2025年新闻纸生产量65万吨,较上年增长-7.14%;消费量96万吨,较上年增长-12.73%。2016—2025年生产量年均增长率-14.28%,消费量年均增长率-10.67%。

2.未涂布印刷书写纸2025年未涂布印刷书写纸生产量1875万吨,较上年增长1.63%;消费量1783万吨,较上年增长1.25%。2016—2025年生产量年均增长率0.64%,消费量年均增长率0.60%。

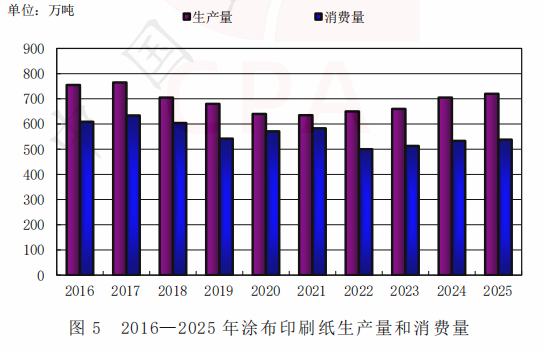

3.涂布印刷纸

2025年涂布印刷纸生产量720万吨,较上年增长2.13%;消费量538万吨,较上年增长0.94%。2016—2025年生产量年均增长率-0.53%,消费量年均增长率-1.37%。

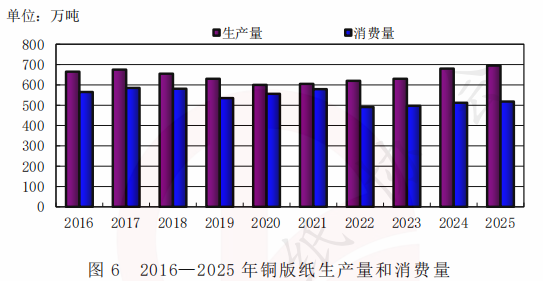

其中,铜版纸:2025年铜版纸生产量695万吨,较上年增长2.21%;消费量518万吨,较上年增长1.17%。2016—2025年生产量年均增长率0.49%,消费量年均增长率-0.96%。

4.包装用纸

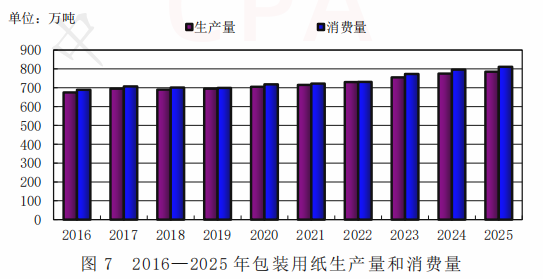

2025年包装用纸生产量785万吨,较上年增长1.29%;消费量811万吨,较上年增长1.88%。2016—2025年生产量年均增长率1.69%,消费量年均增长率1.83%。

5.箱纸板

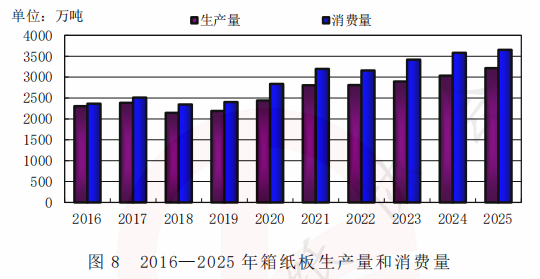

2025年箱纸板生产量3215万吨,较上年增长5.93%;消费量3653万吨,较上年增长1.98%。2016—2025年生产量年均增长率3.77%,消费量年均增长率4.95%。

6.白纸板

2025年涂布印刷纸生产量720万吨,较上年增长2.13%;消费量538万吨,较上年增长0.94%。2016—2025年生产量年均增长率-0.53%,消费量年均增长率-1.37%。

其中,铜版纸:2025年铜版纸生产量695万吨,较上年增长2.21%;消费量518万吨,较上年增长1.17%。2016—2025年生产量年均增长率0.49%,消费量年均增长率-0.96%。

4.包装用纸

2025年包装用纸生产量785万吨,较上年增长1.29%;消费量811万吨,较上年增长1.88%。2016—2025年生产量年均增长率1.69%,消费量年均增长率1.83%。

5.箱纸板

2025年箱纸板生产量3215万吨,较上年增长5.93%;消费量3653万吨,较上年增长1.98%。2016—2025年生产量年均增长率3.77%,消费量年均增长率4.95%。

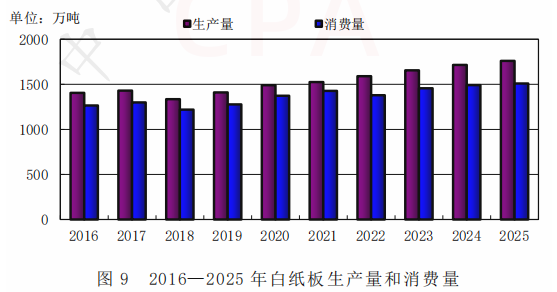

6.白纸板

2025年白纸板生产量1760万吨,较上年增长2.62%;消费量1509万吨,较上年增长1.21%。2016—2025年生产量年均增长率2.53%,消费量年均增长率1.98%。

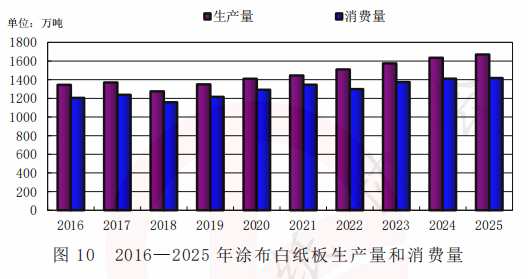

其中,涂布白纸板:

2025年涂布白纸板生产量1670万吨,较上年增长2.14%;消费量1418万吨,较上年增长0.50%。2016—2025年生产量年均增长率2.43%,消费量年均增长率1.82%。

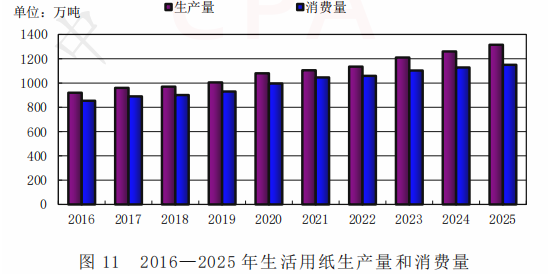

7.生活用纸

2025年生活用纸生产量1315万吨,较上年增长4.37%;消费量1150万吨,较上年增长1.95%。2016—2025年生产量年均增长率4.05%,消费量年均增长率3.36%。

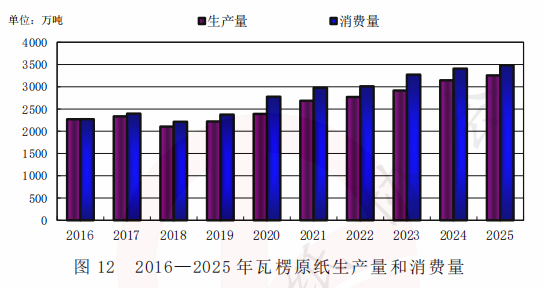

8.瓦楞原纸

2025年瓦楞原纸生产量3255万吨,较上年增长3.50%;消费量3482万吨,较上年增长2.20%。2016—2025年生产量年均增长率4.09%,消费量年均增长率4.86%。

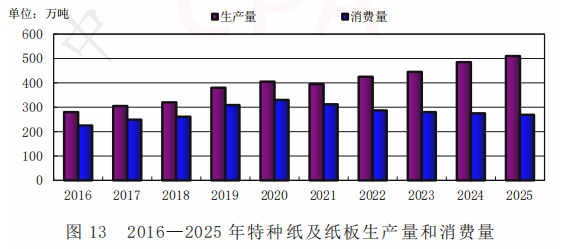

9.特种纸及纸板

2025年特种纸及纸板生产量510万吨,较上年增长5.15%;消费量269万吨,较上年增长-2.18%。2016—2025年生产量年均增长率6.89%,消费量年均增长率2.00%。

二、纸及纸板生产企业经济指标完成情况

其中,涂布白纸板:

2025年涂布白纸板生产量1670万吨,较上年增长2.14%;消费量1418万吨,较上年增长0.50%。2016—2025年生产量年均增长率2.43%,消费量年均增长率1.82%。

7.生活用纸

2025年生活用纸生产量1315万吨,较上年增长4.37%;消费量1150万吨,较上年增长1.95%。2016—2025年生产量年均增长率4.05%,消费量年均增长率3.36%。

8.瓦楞原纸

2025年瓦楞原纸生产量3255万吨,较上年增长3.50%;消费量3482万吨,较上年增长2.20%。2016—2025年生产量年均增长率4.09%,消费量年均增长率4.86%。

9.特种纸及纸板

2025年特种纸及纸板生产量510万吨,较上年增长5.15%;消费量269万吨,较上年增长-2.18%。2016—2025年生产量年均增长率6.89%,消费量年均增长率2.00%。

二、纸及纸板生产企业经济指标完成情况

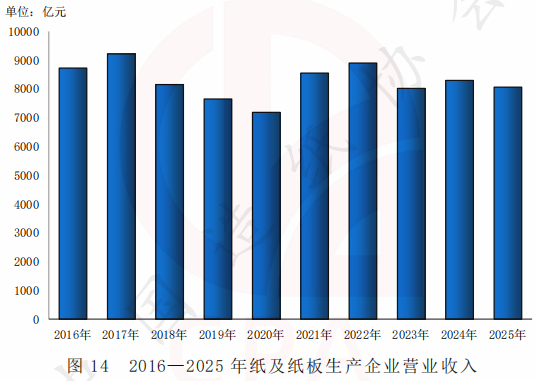

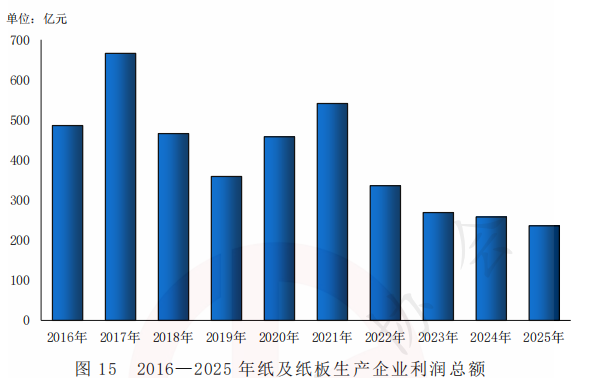

据统计2553家造纸生产企业,2025年1—12月营业收入8062亿元;工业增加值增速6.60%;产成品存货456亿元,同比增长10.57%;利润总额236亿元,同比增长-7.11%;资产总计11907亿元,同比增长1.83%;资产负债率57.68%;负债总额6868亿元,同比增长1.79%;在统计的2553家造纸生产企业中,亏损企业有730家,占28.59%。

三、纸浆生产和消耗情况

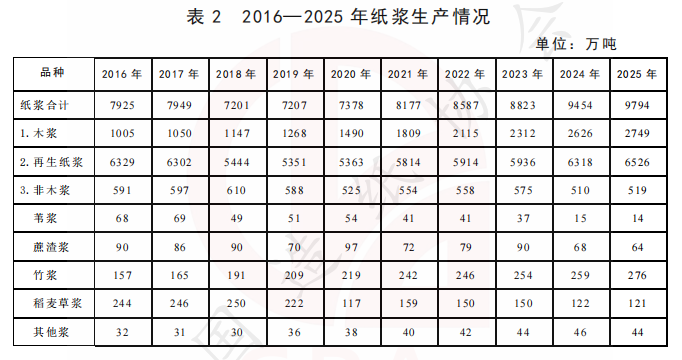

(一)2025年纸浆生产情况

据中国造纸协会调查资料,2025年全国纸浆生产总量9794万吨,较上年增长3.60%。其中:木浆2749万吨,较上年增长4.68%;再生纸浆6526万吨,较上年增长3.29%;非木浆519万吨,较上年增长1.76%。

(二)2025年纸浆消耗情况

2025年全国纸浆消耗总量12891万吨,较上年增长3.83%。木浆5450万吨,占纸浆消耗总量42%,其中进口木浆占21%、国产木浆占21%;再生纸浆6948万吨,占纸浆消耗总量54%,其中:进口再生纸浆占3%、国内再生纸浆占51%;非木浆493万吨,占纸浆消耗总量4%。

(三)2025年废纸利用情况

2025年利用国内回收废纸总量7195万吨,较上年增长3.21%;废纸回收率51.8%,废纸利用率51.3%。2016—2025年利用国内回收废纸总量年均增长率4.21%。

四、纸制品生产和消费情况

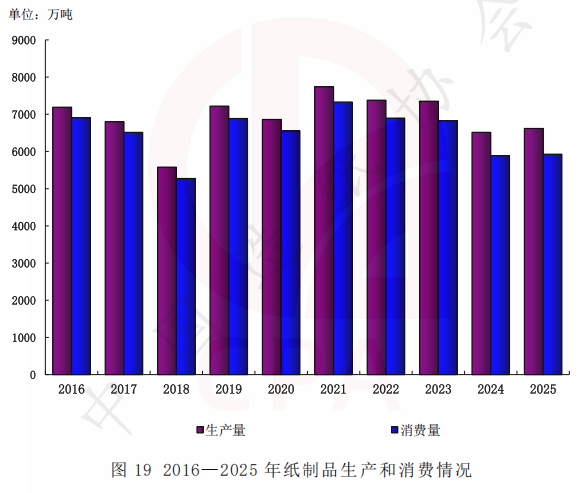

据统计,2025年全国规模以上纸制品生产企业5550家,生产量6618万吨,较上年增长1.60%;消费量5926万吨,较上年增长0.70%;进口量8万吨,出口量700万吨。2016—2025年,纸制品生产量年均增长率-0.92%,消费量年均增长率-1.69%。

三、纸浆生产和消耗情况

(一)2025年纸浆生产情况

据中国造纸协会调查资料,2025年全国纸浆生产总量9794万吨,较上年增长3.60%。其中:木浆2749万吨,较上年增长4.68%;再生纸浆6526万吨,较上年增长3.29%;非木浆519万吨,较上年增长1.76%。

(二)2025年纸浆消耗情况

2025年全国纸浆消耗总量12891万吨,较上年增长3.83%。木浆5450万吨,占纸浆消耗总量42%,其中进口木浆占21%、国产木浆占21%;再生纸浆6948万吨,占纸浆消耗总量54%,其中:进口再生纸浆占3%、国内再生纸浆占51%;非木浆493万吨,占纸浆消耗总量4%。

(三)2025年废纸利用情况

2025年利用国内回收废纸总量7195万吨,较上年增长3.21%;废纸回收率51.8%,废纸利用率51.3%。2016—2025年利用国内回收废纸总量年均增长率4.21%。

四、纸制品生产和消费情况

据统计,2025年全国规模以上纸制品生产企业5550家,生产量6618万吨,较上年增长1.60%;消费量5926万吨,较上年增长0.70%;进口量8万吨,出口量700万吨。2016—2025年,纸制品生产量年均增长率-0.92%,消费量年均增长率-1.69%。

五、纸及纸板、纸浆、废纸及纸制品进出口情况

(一)纸及纸板、纸浆、废纸及纸制品进口情况

2025年纸及纸板进口930万吨,较上年增长-14.44%;纸浆进口3626万吨,较上年增长5.38%;废纸进口58万吨,较上年增长-1.69%;纸制品进口8万吨,较上年增长-11.11%。2025年进口纸及纸板、纸浆、废纸、纸制品合计4622万吨,较上年增长0.57%,用汇280.60亿美元,较上年增长-4.40%。进口纸及纸板平均价格为577.28美元/吨,较上年平均价格增长0.88%;进口纸浆平均价格为606.83美元/吨,较上年平均价格增长-6.92%;进口废纸平均价格为191.54美元/吨,较上年平均价格增长-1.51%。

(二)纸及纸板、纸浆、废纸及纸制品出口情况

2025年纸及纸板出口1186万吨,较上年增长10.02%;纸浆出口30.24万吨,较上年增长2.37%;废纸出口0.76万吨,较上年增长7.04%;纸制品出口700万吨,较上年增长9.72%。2025年出口纸及纸板、纸浆、废纸、纸制品合计1917.00万吨,较上年增长9.78%,创汇324.42亿美元,较上年增长-1.88%。出口纸及纸板平均价格为1067.51美元/吨,较上年平均价格增长-9.15%;出口纸浆平均价格为943.04美元/吨,较上年平均价格增长-11.35%。

六、纸及纸板生产布局与集中度

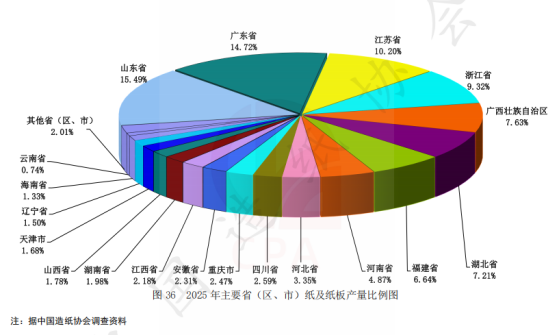

根据中国造纸协会调查资料,2025年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为64.4%;中部地区8个省(区)比例占20.7%;西部地区12个省(区、市)比例占14.9%。

2025年山东省、广东省、江苏省、浙江省、广西壮族自治区、湖北省、福建省、河南省、河北省、四川省、重庆市、安徽省、江西省、湖南省、山西省、天津市、辽宁省、海南省、云南省19个省(区、市)纸及纸板产量超过100万吨,产量合计13851万吨,占全国纸及纸板总产量的97.99%。

结语:

2025年是“十四五”规划圆满收官之年。面对复杂严峻的外部环境、偏弱的市场预期、激烈的市场竞争,以及困难企业增多等多重压力,全行业积极应对、承压前行,生产运行总体平稳,市场需求稳步增长、发展韧性持续显现。

当前,我国经济长期稳中向好的总体势头持续巩固,为造纸行业稳预期、稳增长提供了坚实支撑。站在“十五五”开局起步的关键节点,全行业应坚定发展信心,保持战略定力,坚持稳中求进,强化创新引领、培育新质生产力。面对新形势,全行业应牢牢把握稳中求进工作总基调,着力扩大内需、优化供给结构、理性管控新增产能,扎实推进节能降碳与低碳转型,统筹做好稳增长与强后劲,提质增效,推动产业实现质的有效提升和量的合理增长,促进我国造纸工业高质量发展行稳致远。

结语:

2025年是“十四五”规划圆满收官之年。面对复杂严峻的外部环境、偏弱的市场预期、激烈的市场竞争,以及困难企业增多等多重压力,全行业积极应对、承压前行,生产运行总体平稳,市场需求稳步增长、发展韧性持续显现。

当前,我国经济长期稳中向好的总体势头持续巩固,为造纸行业稳预期、稳增长提供了坚实支撑。站在“十五五”开局起步的关键节点,全行业应坚定发展信心,保持战略定力,坚持稳中求进,强化创新引领、培育新质生产力。面对新形势,全行业应牢牢把握稳中求进工作总基调,着力扩大内需、优化供给结构、理性管控新增产能,扎实推进节能降碳与低碳转型,统筹做好稳增长与强后劲,提质增效,推动产业实现质的有效提升和量的合理增长,促进我国造纸工业高质量发展行稳致远。

文章来源:中国造纸协会