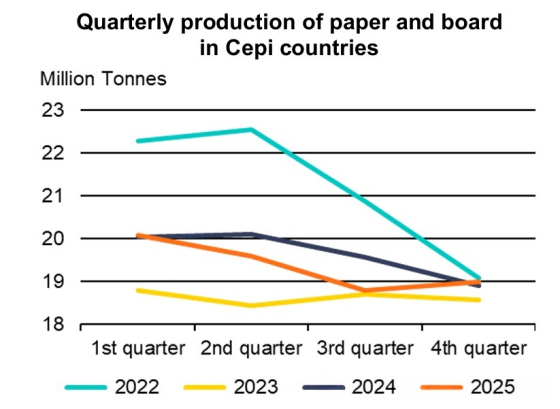

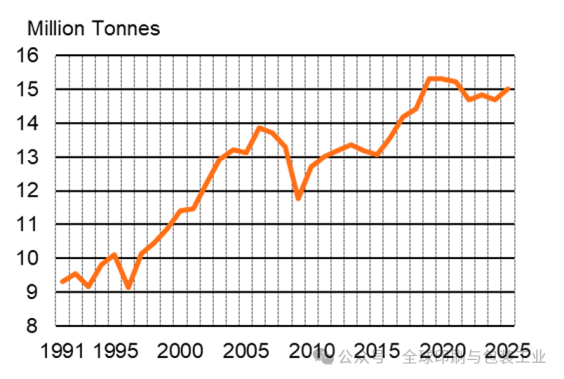

根据初步统计数据,欧洲造纸工业联合会成员国的纸张与纸板产量在2025年同比下降了1.5%。回顾此前走势,该行业在2023年曾经历12.9%的剧烈下滑(自2021年起累计降幅达18.2%),虽在2024年实现了5.9%的反弹,但2025年再度陷入疲软。

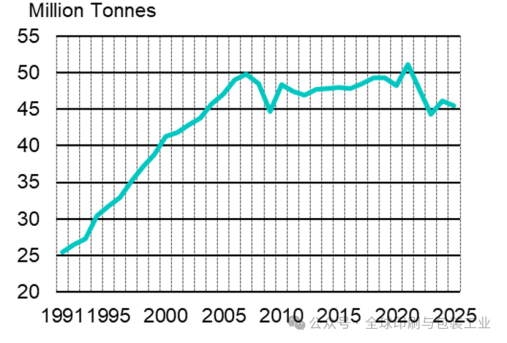

2023年的大幅减产主要归因于不利的宏观经济趋势、贯穿全年的供应链去库存行为,以及能源与制造成本高企对工业造成的沉重打击。此外,欧洲日益沉重的监管负担、地缘政治挑战以及贸易紧张局势的加剧,进一步恶化了产业环境。到2025年,全行业总产量定格在7760万吨,多数纸张与纸板品种的产量均有所收缩。

从全球视野来看,2025年除巴西(+0.1%)和中国(+2.9%)外,多数主要造纸国均出现产量下滑。美国、日本、加拿大和韩国的跌幅分布在1.9%至5.7%之间。初步估算显示,2025年全球纸张与纸板总产量基本持平(微降0.3%);而在之前的2024年,全球产量曾大幅增长3.6%,基本抵消了2023年3.3%的跌幅。

2023年的大幅减产主要归因于不利的宏观经济趋势、贯穿全年的供应链去库存行为,以及能源与制造成本高企对工业造成的沉重打击。此外,欧洲日益沉重的监管负担、地缘政治挑战以及贸易紧张局势的加剧,进一步恶化了产业环境。到2025年,全行业总产量定格在7760万吨,多数纸张与纸板品种的产量均有所收缩。

从全球视野来看,2025年除巴西(+0.1%)和中国(+2.9%)外,多数主要造纸国均出现产量下滑。美国、日本、加拿大和韩国的跌幅分布在1.9%至5.7%之间。初步估算显示,2025年全球纸张与纸板总产量基本持平(微降0.3%);而在之前的2024年,全球产量曾大幅增长3.6%,基本抵消了2023年3.3%的跌幅。

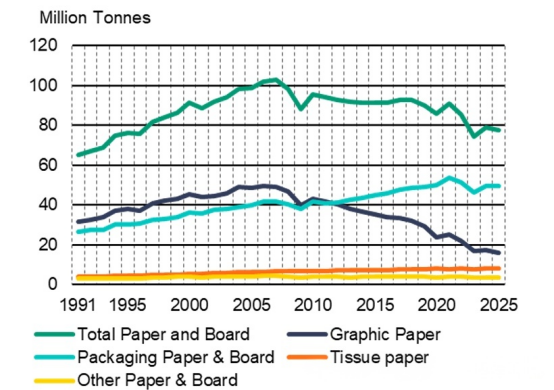

若剔除印刷用纸,仅考察包装纸及纸板、生活用纸以及其他特种纸的产出,欧洲2025年的产量表现相对稳健,但与2021年的历史巅峰相比,仍存在6.8%的差距。

在纸浆方面,2025年欧洲商品浆产量增长了2.1%,接近过去五年的平均水平。这主要得益于经营环境趋于稳定,与上一年1.0%的降幅形成鲜明对比。

在废纸利用方面,受印刷用纸行业结构性萎缩影响,欧洲造纸工业联合会成员国企业对废纸的利用率较2024年下降了1.3%。其中,旧报纸和杂志的利用率骤降16%,而旧瓦楞纸箱及牛皮纸制品的利用率则逆势增长1.7%。

从宏观经济背景看,最新预测显示,欧盟经济在2025年增长了1.1%,与2024年1.0%的增速持平,预计2026年将提速至1.5%。不过,欧盟当前的增长水平仍略低于发达经济体的平均增速。

根据2025年前九个月的数据推算,欧洲造纸工业联合会成员国纸张与纸板的表观消费总量同比下降了2.2%。这主要受到印刷用纸需求持续下滑(-7.9%)以及生活用纸市场需求疲软(-1.9%)的双重拖累。

在包装用纸领域,市场表现呈现分化。受纸板市场低迷影响,包装用纸及纸板的整体需求被拖累(-3.5%);相比之下,箱板纸需求保持稳定(-0.2%),而其他包装纸类则实现了0.5%的微幅增长。

从宏观经济背景看,最新预测显示,欧盟经济在2025年增长了1.1%,与2024年1.0%的增速持平,预计2026年将提速至1.5%。不过,欧盟当前的增长水平仍略低于发达经济体的平均增速。

根据2025年前九个月的数据推算,欧洲造纸工业联合会成员国纸张与纸板的表观消费总量同比下降了2.2%。这主要受到印刷用纸需求持续下滑(-7.9%)以及生活用纸市场需求疲软(-1.9%)的双重拖累。

在包装用纸领域,市场表现呈现分化。受纸板市场低迷影响,包装用纸及纸板的整体需求被拖累(-3.5%);相比之下,箱板纸需求保持稳定(-0.2%),而其他包装纸类则实现了0.5%的微幅增长。

各纸种产量表现分析

2025年,绝大多数纸张与纸板品种的产量均录得负增长。

2025年,绝大多数纸张与纸板品种的产量均录得负增长。

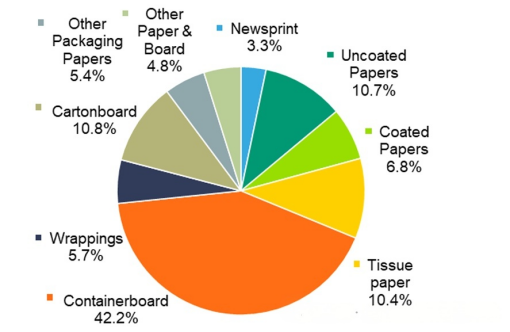

包装类纸张:整体产量预计与2024年基本持平(微增0.2%)。其中,主要用于运输包装和瓦楞纸箱的箱板纸产量增长了1.7%;而主要用于零售包装的纸板产量则下降了5.6%;用于纸袋生产的包装纸产量增长了1.0%。目前,包装纸占总产量的比重已提升至63.9%(2024年为62.9%),而印刷纸的占比则降至20.8%(2024年为22.0%)。

生活用纸:产量较2024年微降0.8%,占总产量的10.4%。

生活用纸:产量较2024年微降0.8%,占总产量的10.4%。

印刷纸:行业寒冬仍在持续,总产量大幅下降7.2%。其中,新闻纸下降7.5%,印刷书写纸下降7.2%。

细分印刷纸种:用于杂志、目录、直邮广告及名录的印刷书写纸全线减产。涂布机械木浆纸和非涂布机械木浆纸的降幅分别高达10.7%和10.8%。双胶纸(非涂布不含木浆纸)产量下降4.7%,铜版纸(涂布不含木浆纸)产量下降5.5%。

综合统计:涂布类和非涂布类印刷纸产量分别下滑7.9%和6.7%。从纤维构成看,非木浆印刷纸产量下降5.0%,而含木浆印刷纸的降幅则深达10.7%。

其他纸类:主要用于工业及特殊用途的其他纸种产量增长了0.4%,占总产量的4.8%。

贸易与进出口动态

根据2025年前九个月的累计数据,欧洲造纸工业联合会成员国全年的纸张与纸板总出货量同比下降1.0%。其中,区内出货量微降0.3%,而对欧洲造纸工业联合会成员国以外地区的出口量则大幅下降4.4%。截至9月底,印刷用纸出货量锐减7.5%,包装纸出货量则与去年同期基本持平。

细分印刷纸种:用于杂志、目录、直邮广告及名录的印刷书写纸全线减产。涂布机械木浆纸和非涂布机械木浆纸的降幅分别高达10.7%和10.8%。双胶纸(非涂布不含木浆纸)产量下降4.7%,铜版纸(涂布不含木浆纸)产量下降5.5%。

综合统计:涂布类和非涂布类印刷纸产量分别下滑7.9%和6.7%。从纤维构成看,非木浆印刷纸产量下降5.0%,而含木浆印刷纸的降幅则深达10.7%。

其他纸类:主要用于工业及特殊用途的其他纸种产量增长了0.4%,占总产量的4.8%。

贸易与进出口动态

根据2025年前九个月的累计数据,欧洲造纸工业联合会成员国全年的纸张与纸板总出货量同比下降1.0%。其中,区内出货量微降0.3%,而对欧洲造纸工业联合会成员国以外地区的出口量则大幅下降4.4%。截至9月底,印刷用纸出货量锐减7.5%,包装纸出货量则与去年同期基本持平。

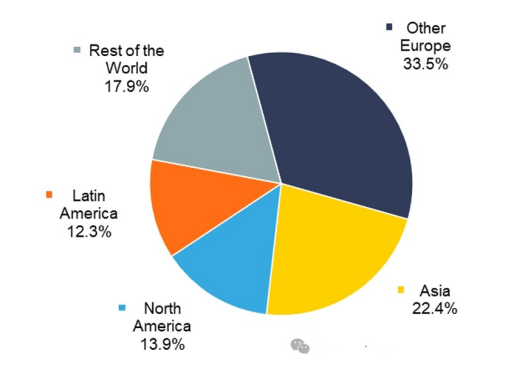

在出口地域分布上,除拉丁美洲外,欧洲对全球几乎所有地区的出口额均有所收缩:对欧洲邻国出口下降5.5%,对北美下降2.7%,对亚洲大幅下降15.0%,对世界其他地区微降0.4%。对拉丁美洲的出口成为了唯一亮点,同比增长17.4%。

从市场份额来看,非欧洲造纸工业联合会的欧洲国家仍是最大的出口市场(占33.5%),其次是亚洲(22.4%)、北美(13.9%)和拉丁美洲(12.3%)。2025年,出口量占到欧洲总产量的19%。

在进口方面,2025年前九个月,欧洲造纸工业联合会区域的纸张与纸板进口量同比下降约4.3%,而上一年的增幅曾高达17%。进口量的回落主要源于其他欧洲国家(-5.7%)。目前,非欧洲造纸工业联合会成员的欧洲国家占欧洲总进口量的38.5%,亚洲占25.9%,北美占24.4%,拉丁美洲占7.4%。2025年,进口纸张与纸板占到欧洲总消费量的8%。

受上述因素综合影响,欧洲造纸工业联合会区域的纸张与纸板贸易顺差较2024年收窄了4.4%,但整体仍维持顺差状态。从市场份额来看,非欧洲造纸工业联合会的欧洲国家仍是最大的出口市场(占33.5%),其次是亚洲(22.4%)、北美(13.9%)和拉丁美洲(12.3%)。2025年,出口量占到欧洲总产量的19%。

在进口方面,2025年前九个月,欧洲造纸工业联合会区域的纸张与纸板进口量同比下降约4.3%,而上一年的增幅曾高达17%。进口量的回落主要源于其他欧洲国家(-5.7%)。目前,非欧洲造纸工业联合会成员的欧洲国家占欧洲总进口量的38.5%,亚洲占25.9%,北美占24.4%,拉丁美洲占7.4%。2025年,进口纸张与纸板占到欧洲总消费量的8%。

另据欧盟统计局前11个月的数据预测,2025年全欧盟纸张与纸板出口量将下降3.2%,进口量则预计增长2.7%(此前一年曾激增16.6%)。

2025年,欧洲纸浆总产量(含综合浆与商品浆)约为3330万吨,同比下降1.2%。其中,机械浆产量较2024年大幅下降8.1%,而化学浆产量则微增0.7%。化学浆目前占据纸浆总产量的80%。商品浆产量增长了2.1%,自2020年以来,该品种一直维持在相对稳定的产出水平。

启示录——中国企业的机遇与挑战

欧洲造纸业的现状,如同向中国企业发出的一份长篇预警与机遇清单。

一方面,印刷纸的“结构性归零”是全球性趋势,中国企业必须在包装化、功能化和特种化纸种上加快布局,避免重蹈欧洲老牌企业过度依赖传统纸种的覆辙。

另一方面,欧洲产量的持续下滑和成本负担,为中国优势产能“走出去”提供了窗口期。无论是通过并购欧洲优质资产,还是填补其在东南亚及拉丁美洲留下的市场真空,2025年都是一个关键的战略节点。

展望2026年,尽管欧盟经济增速有望回升至1.5%,但造纸工业的彻底复苏仍前路漫漫。高昂的合规成本、脆弱的供应链以及数字化对传统纸种的持续蚕食,依然是悬在欧洲企业头上的达摩克利斯之剑。

对于中国造纸行业而言,在保持2.9%增长喜悦的同时,更应深挖欧洲同行的切肤之痛。在低碳转型、资源循环利用以及产品结构优化上,谁能率先完成进化,谁就能在未来的全球竞争中掌握话语权。2025年的数据已成定格,而全球纸业的大变局,才刚刚拉开序幕。

文章来源:全球印刷与包装工业